RIB Software AG

28.07.14 22:51

#576

templer

ich bin nicht so der techno-freak

dafür fehlen mir die voraussetzungen. die kursschwäche momentan resultiert wohl aus mehreren faktoren. das negative chartbild dürfte bei 10 sein ende haben. die fundamentals sind besser, denn je, sehr hoher und lukraiver auftragseingang. wahrscheinlich sind viele institutionelle nach ihrer vorstellung zu gering investiert und versuchen das nachzuholen. die markttechnik hilft ihnen dabei. sollten weitere lukrative deals von rib an land gezogen werden, kann das schnell makulatur sein. heute hätte ich mir eigentlich einen besseren tag erwartet.

rib will in den tec-dax, die kommunikation dazu war zu überheblich, doch das ist mittlerweile alles eingepreist. jetzt sind richig gute kaufkurse.

nemetschek läuft auch gut, wer kann mir den unterschied zwischen rib und nemetschek erklären?

rib will in den tec-dax, die kommunikation dazu war zu überheblich, doch das ist mittlerweile alles eingepreist. jetzt sind richig gute kaufkurse.

nemetschek läuft auch gut, wer kann mir den unterschied zwischen rib und nemetschek erklären?

28.07.14 23:27

#577

Katjuscha

templer

Was meinst du denn mit der überheblichen Kommunikation zum tecdax? Hab ich das bisher was übersehen?

Was Nemetschek angeht, hat ja Scansoft schon was dazu gesagt. ich denke, Nemetschek ist einfach bisher der Platzhirsch gewesen, zumindest in Deutschland neben dem internationalen Topwert Autodesk. RIB ist jetzt mit ITWO relativ neu am Markt und wesentlich kleiner, aber rollt das Feld durch sehr starkes Wachstum von hinten auf. Man kann aber verstehen, dass der Kurs auch mal konsolidiert und die immernoch 7-8 mal größere Nemetschek an schlechten Tagen als sicherer Hafen bevorzugt wird.

Bewertungstechnisch ist Nemetschek zudem für die 2014er Erwartungen günstiger. Wer in RIB investiert baut also darauf, dass sich 2015 und Folgejahre das Wachstum fortsetzt. Aufgrund der hohen Cashquote sind auch noch Zukäufe denkbar. RIB hat für 2015 eine ähnliche Bewertung wie Nemetschek, aber wächst deutlich stärker. Insofern ist RIB die bessere Wahl, aber wenn sich ITWO nicht so durchsetzt wie unterstellt, hat man natürlich entsprechend hohe Risiken. So wie derzeit aber die Aufträge reinflattern, scheint mir dieses Risiko immer geringer zu werden. Der Bereich bei 10-11 € scheint mir daher ne sehr gute Kaufgelenheit zu sein, vor allem wenn man die TecDax Fantasie zusätzlich bedenkt. Für einen TecDax Wert ist man relativ günstig, hängt aber stark davon ab wie hoch das Wachstum 2015 bei welcher Marge ist.

Was Nemetschek angeht, hat ja Scansoft schon was dazu gesagt. ich denke, Nemetschek ist einfach bisher der Platzhirsch gewesen, zumindest in Deutschland neben dem internationalen Topwert Autodesk. RIB ist jetzt mit ITWO relativ neu am Markt und wesentlich kleiner, aber rollt das Feld durch sehr starkes Wachstum von hinten auf. Man kann aber verstehen, dass der Kurs auch mal konsolidiert und die immernoch 7-8 mal größere Nemetschek an schlechten Tagen als sicherer Hafen bevorzugt wird.

Bewertungstechnisch ist Nemetschek zudem für die 2014er Erwartungen günstiger. Wer in RIB investiert baut also darauf, dass sich 2015 und Folgejahre das Wachstum fortsetzt. Aufgrund der hohen Cashquote sind auch noch Zukäufe denkbar. RIB hat für 2015 eine ähnliche Bewertung wie Nemetschek, aber wächst deutlich stärker. Insofern ist RIB die bessere Wahl, aber wenn sich ITWO nicht so durchsetzt wie unterstellt, hat man natürlich entsprechend hohe Risiken. So wie derzeit aber die Aufträge reinflattern, scheint mir dieses Risiko immer geringer zu werden. Der Bereich bei 10-11 € scheint mir daher ne sehr gute Kaufgelenheit zu sein, vor allem wenn man die TecDax Fantasie zusätzlich bedenkt. Für einen TecDax Wert ist man relativ günstig, hängt aber stark davon ab wie hoch das Wachstum 2015 bei welcher Marge ist.

29.07.14 10:33

#578

Robin

Unterstützung

sowie 200 Tage Linie bei Euro 9,90 - 10,00 . Dürfte getestet werden

29.07.14 10:47

#580

Fehltrader

Scansoft

Zukünftig werde ich Deine ironischen Bashs befolgen. Bei LS Telcom hast Du ja auch mal geschrieben, lieber LPKF und Wirecard kaufen, und hattest letztlich Recht damit...

29.07.14 11:02

#581

Scansoft

@Fehltrader

wer den Schaden hat...

Kann mich gar nicht mehr daran erinnern. Hättest du aber LPKF für 20 EUR gekauft, dann wäre die Performance auch nicht so berauschend.

Das bei RIB noch ein Test der 200 TL erfolgt, war ja immer im Bereich des Möglichen.

Kann mich gar nicht mehr daran erinnern. Hättest du aber LPKF für 20 EUR gekauft, dann wäre die Performance auch nicht so berauschend.

Das bei RIB noch ein Test der 200 TL erfolgt, war ja immer im Bereich des Möglichen.

29.07.14 11:10

#582

Scansoft

BTW

Ich würde mich freuen, wenn wir heute oder morgen nochmal die 9,90 - 10,0 sehen würden, dann könnte ich nochmal nachlegen. RIB könnte endlich mal wieder eine interessante Softwarestory aus Deutschland werden. Jedenfalls gibt es gute Gründe daran zu glauben...

29.07.14 11:19

#583

Katjuscha

vorentscheidend wird eh der Donnerstag und dann

der Dienstag.

Donnerstag kommen die Zahlen von RIB und auch PSI. Letztere sind der erste Abstegskandidat aus dem TecDax. Bringt RIB halbwegs gute Zahlen und PSI nicht überragende, dürfte dann am Dienstag mit der neuen TecDax Rangliste klar werden, dass RIB die PSI im TecDax ablöst. Sicher ist es aber noch nicht. Deshalb ist der Donnerstag enorm wichtig. Eine hohe Vola mit möglichst hohem Umsatz am Donnerstag und Freitag wäre nicht schlecht.

Gibt es eigentlich irgendwo Erwartungen an die Q2 Zahlen, sowas wie Konsensschätzungen? Sie werden sicherlich deutlich besser als Q1/14 und Q2/13 aber konkrete Vorstellungen hab ich noch nicht, da für mich eher der Ausblick wichtiger ist.

Donnerstag kommen die Zahlen von RIB und auch PSI. Letztere sind der erste Abstegskandidat aus dem TecDax. Bringt RIB halbwegs gute Zahlen und PSI nicht überragende, dürfte dann am Dienstag mit der neuen TecDax Rangliste klar werden, dass RIB die PSI im TecDax ablöst. Sicher ist es aber noch nicht. Deshalb ist der Donnerstag enorm wichtig. Eine hohe Vola mit möglichst hohem Umsatz am Donnerstag und Freitag wäre nicht schlecht.

Gibt es eigentlich irgendwo Erwartungen an die Q2 Zahlen, sowas wie Konsensschätzungen? Sie werden sicherlich deutlich besser als Q1/14 und Q2/13 aber konkrete Vorstellungen hab ich noch nicht, da für mich eher der Ausblick wichtiger ist.

29.07.14 11:46

#584

crunch time

ich denke auch die Zahlen werden die Weichen

stellen, ob man sich über der 10€ Marke halten kann und zum Rebound ansetzt. Laut Finanzkalender kommen die Zahlen ja übermorgen. Man ist nahe an der 200er und nahe an der unteren Aufw.trendkanalbegrenzung. Von daher keine schlechte Stelle für die Bullen die Gegenattacke bald zu starten. Zumal es nach den jüngsten Kursrücksetzern auch dringend notwendig wäre den Kurs wieder zu liften, wenn man noch im September in den TecDax will. Wenn es nicht gelänge schon jetzt in den Index aufzusteigen wäre es auch kein echter Beinbruch. Die letzten 15 Monate zog der Kurs ja auch an ohne TecDax. Letztendlich muß der fundamentale Rückenwind weiter stimmen, damit früher oder später auch die Kurse erreicht werden die den TecDax Aufstieg bringen. Ob der Wind starkt genug ist sieht man in zwei Tagen.

Angehängte Grafik:

chart_free_rib__software.png (verkleinert auf 22%)

chart_free_rib__software.png (verkleinert auf 22%)

29.07.14 12:10

#585

Katjuscha

TecDax Chance aus jetzigen Sicht 80%

Wenn RIB im aktuellen bereich bei 10,5-11,0 € bleibt.

Unterhalb von 10 € könnte es zwar nochmal eng werden, aber ich hatte dir ja vor ein paar tagen schon geschrieben, dass bei RIB der Börsenumsatz wichtiger ist. Nach Freefloat-MK ist man relativ sicher drin. Beim Umsatz sah es Ende Juni noch schlechter aus, aber im Juli gabs ja fette Umsätze. Sieht deshalb ziemlich gut aus, was den Aufstieg schon Ende September angeht.

Aber gut, dass es noch nicht 100%ig klar ist. Lässt Raum für Instis, die dann einsteigen werden, wenn es faktisch soweit ist.

Letztlich entscheidet aber eh die fundamentale Perspektive. Da sind die Zahlen ein Mosaikstein, aber wichtiger dürfte der Ausblick sein. Bleibt der Vorstand bei seiner Jahresprognose? ...

Unterhalb von 10 € könnte es zwar nochmal eng werden, aber ich hatte dir ja vor ein paar tagen schon geschrieben, dass bei RIB der Börsenumsatz wichtiger ist. Nach Freefloat-MK ist man relativ sicher drin. Beim Umsatz sah es Ende Juni noch schlechter aus, aber im Juli gabs ja fette Umsätze. Sieht deshalb ziemlich gut aus, was den Aufstieg schon Ende September angeht.

Aber gut, dass es noch nicht 100%ig klar ist. Lässt Raum für Instis, die dann einsteigen werden, wenn es faktisch soweit ist.

Letztlich entscheidet aber eh die fundamentale Perspektive. Da sind die Zahlen ein Mosaikstein, aber wichtiger dürfte der Ausblick sein. Bleibt der Vorstand bei seiner Jahresprognose? ...

29.07.14 12:40

#586

share999

Kat und Scan

Mal eine kleine Frage an unsere Kennzahlenexperten...

Ich habe derzeit etwas Probleme (trotz des hohen Wachstum, der tollen Produkte, des crazy und visionären CEO, der hohen Auftragseingänge, etc.) mir eine faire Bewertung von RIB vorzustellen. Habe auch nur einen passenden Peer zum Vergleich (Nemetschek mit ähnlich hoher Bewertung, viel größer, besserer Marktstellung, jedoch weniger Wachstum). Ist daher für mich etwas schwer zu errechnen/zu erkennen, was denn bereits bzw. immer noch im Kurs alles eingepreist ist. Manche TecDax-Werte sind zwar noch höher bewertet, aber da stellt sich natürlich auch die Frage, ob in diesen Bewertungen nicht schon viele Vorschusslorbeeren enthalten sind.

Klar handelt es sich um ein tolles Wachstumsunternehmen mit tollen Produkten, aber welches (um mal bei dem Beispiel zu bleiben) faire EV/Ebitda-Verhältnis gesteht ihr denn RIB für 2014e und 2015e zu, sodass noch kurstechnisch Luft nach oben bleibt? Das errechnete 2015e EV/Ebitda von 10 finde ich zumindest schon recht stramm. Könnten auch gerne andere passende Kennzahlen zu Grunde legen, welche auf RIB eine sinnhafte Anwendung finden.

Ich habe derzeit etwas Probleme (trotz des hohen Wachstum, der tollen Produkte, des crazy und visionären CEO, der hohen Auftragseingänge, etc.) mir eine faire Bewertung von RIB vorzustellen. Habe auch nur einen passenden Peer zum Vergleich (Nemetschek mit ähnlich hoher Bewertung, viel größer, besserer Marktstellung, jedoch weniger Wachstum). Ist daher für mich etwas schwer zu errechnen/zu erkennen, was denn bereits bzw. immer noch im Kurs alles eingepreist ist. Manche TecDax-Werte sind zwar noch höher bewertet, aber da stellt sich natürlich auch die Frage, ob in diesen Bewertungen nicht schon viele Vorschusslorbeeren enthalten sind.

Klar handelt es sich um ein tolles Wachstumsunternehmen mit tollen Produkten, aber welches (um mal bei dem Beispiel zu bleiben) faire EV/Ebitda-Verhältnis gesteht ihr denn RIB für 2014e und 2015e zu, sodass noch kurstechnisch Luft nach oben bleibt? Das errechnete 2015e EV/Ebitda von 10 finde ich zumindest schon recht stramm. Könnten auch gerne andere passende Kennzahlen zu Grunde legen, welche auf RIB eine sinnhafte Anwendung finden.

29.07.14 13:14

#587

Scansoft

@share

Wie so vieles im Leben ist auch Bewertung relativ. Natürlich ist die Bewertung aktuell sportlich, aber eher für deutsche Verhätnisse. Die große Chance bei RIB sehe ich darin, dass sie zunehmend von den Amerikanern entdeckt wird und entsprechend bepreist. Die aktuellen Instis die bei RIB engagiert sind, sprechend für diese These. In den USA werden Software bzw. Cloud Titel, mit einer neuartigen Technologie, die zudem schnell wachsen mit EV/EBITDA Multiplen von 20 -30 bewertet. Eine solche Neubwertung neben einen jahrelangen hohen organischen Wachstum sind die Hauptwerttreiber bei RIB.

Bin mir sicher, dass RIB am Donnerstag einen positiven Ausblick geben und das Jahresziel eines Wachstums von 25% beim Umsatz und EBITDA bestätigen wird.

Bin mir sicher, dass RIB am Donnerstag einen positiven Ausblick geben und das Jahresziel eines Wachstums von 25% beim Umsatz und EBITDA bestätigen wird.

29.07.14 13:35

#588

Katjuscha

ein wichtige Frage in dieser Phase der

Unternehmensentwicklung ist natürlich wie sich die Margen entwickeln.

In 2013 lag die Ebitda-Marge bei 33%. Sollte man 25% im Umsatz in diesem jahr und auch im nächsten Jahr wachsen, und bleibt die Marge gleich, würde man auf 29-30 Mio € Ebitda kommen, was etwas unterhalb der Schätzungen bei 4 traders liegt.

Normalerweise kann man ja bei solch hohen Umsatzwachstum mit Skaleneffekte rechnen, so dass durchaus auch 36% Marge drin wäre, was die Schätzungen bei 4 traders erklären würde.

Zum jetzigen Zeitpunkt sind solche Dinge aber sicherlich noch mit Vorsicht zu genießen.

Andererseits sollte sich nach der KE das Finanzergebnis weiter verbessern. Oder man tätigt Übernahmen, was sicherlich am wahrscheinlichsten ist, aber am EV/Ebitda erstmal nix ändert.

In 2013 lag die Ebitda-Marge bei 33%. Sollte man 25% im Umsatz in diesem jahr und auch im nächsten Jahr wachsen, und bleibt die Marge gleich, würde man auf 29-30 Mio € Ebitda kommen, was etwas unterhalb der Schätzungen bei 4 traders liegt.

Normalerweise kann man ja bei solch hohen Umsatzwachstum mit Skaleneffekte rechnen, so dass durchaus auch 36% Marge drin wäre, was die Schätzungen bei 4 traders erklären würde.

Zum jetzigen Zeitpunkt sind solche Dinge aber sicherlich noch mit Vorsicht zu genießen.

Andererseits sollte sich nach der KE das Finanzergebnis weiter verbessern. Oder man tätigt Übernahmen, was sicherlich am wahrscheinlichsten ist, aber am EV/Ebitda erstmal nix ändert.

29.07.14 14:43

#589

Katjuscha

mal ne Kleinigkeit zur Bewertung

Also ich hab jetzt keine offizielle Statistik zu den großen Bluechips im Dax zur Hand, aber immer wenn mal Dax-Werte analysiere, fällt mir auf, dass viele Werte beim KGV zuerst günstig erscheinen, aber die natürlich oft extrem hoch verschuldet sind. Das können sie sich aufgrund ihrer Marktstellung auch leisten, aber ist natürlich für die Bewertung entscheidend. Und die Dax-Werte, die nicht hoch verschuldet sind (Beiersdorf zum beispiel) haben gleich mal hohe KGVs von 30-35 und Ebitda-Multiplen von 10-15.

Also ich würd mich jetzt nicht festlegen, aber mich würde es nicht wundern, wenn das EV/Ebitda des DAX auch bei 10 fürs kommende Jahr liegt, obwohl das KGV mit 14-15 relativ günstig wirkt.

Also ich würd mich jetzt nicht festlegen, aber mich würde es nicht wundern, wenn das EV/Ebitda des DAX auch bei 10 fürs kommende Jahr liegt, obwohl das KGV mit 14-15 relativ günstig wirkt.

29.07.14 15:35

#590

Scansoft

Laut Yahoo finance

hat Autodesk ein EV/EBITDA Verhältnis von 28. Habe es jetzt nicht verifiziert. Aber man merkt, was für riesige Hebel wirken würden, wenn sich ITWO durchsetzt. Ob dies tatsächlich geschieht ist natürlich unsicher, hier ist man wohl erst in 2 Jahren schlauer. Aber für so eine große Chance ist der Preis o.k.

29.07.14 15:46

#591

Scansoft

Auf der aktuellen

Präsi von Nemetschek auf Seite 16, sieht man wo RIB derzeit mit seiner 5D Technologie steht.

http://www.equitystory.com/download/Companies/...ation_Nemetschek.pdf

http://www.equitystory.com/download/Companies/...ation_Nemetschek.pdf

29.07.14 17:42

#592

Katjuscha

soo, nach dem Kursanstieg bei NEM heute, sind

beide Werte jetzt schon für 2014 gleichmäßig bewertet.

NEM

Börsenwert 747 Mio € - 67 Mio Nettocash am Jahresende = EV von 680 Mio €

/ 29,5 Mio € Ebitda = 13,12

RIB

Börsenwert 450 Mio € - 135 Mio € Nettocash am Jahresende = EV von 315 Mio €

/ 24 Mio € Ebitda = 13,13

NEM

Börsenwert 747 Mio € - 67 Mio Nettocash am Jahresende = EV von 680 Mio €

/ 29,5 Mio € Ebitda = 13,12

RIB

Börsenwert 450 Mio € - 135 Mio € Nettocash am Jahresende = EV von 315 Mio €

/ 24 Mio € Ebitda = 13,13

29.07.14 18:34

#593

stadimicha

Bei NEM stimmt die Rechnung nicht, ist beim Ebitda

ein Tippfehler? Das Ebitda 2013 betrug ja über 46 Mio €. Dann käme die Rechnung auch ungefähr hin...

29.07.14 18:39

#594

Katjuscha

ja klar, Tippfehler

Bin in der Spalte verrutscht. 29,5 Mio sind das Nettoergebnis. Ebitda schätz ich auf 51,8 Mio €.

29.07.14 19:36

#595

AngelaF.

Glaskugelei

...sowie 200 Tage Linie bei Euro 9,90 - 10,00 . Dürfte getestet werden.

Oder auch nicht.

Nichts für ungut Robin, aber immer wenn ich deine div. Postings lese, muss ich an den Spruch denken:

"Kräht der Hahn auf dem Mist,ändert sich das Wetter, oder bleibt wie es ist."

29.07.14 21:52

#596

Katjuscha

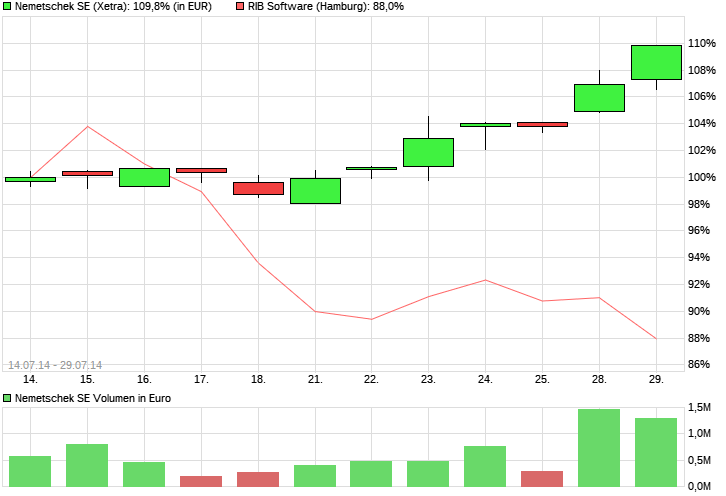

was ist eigentlich bei NEM los?

Ziemlich starke Hausse in den letzten Tagen.

Hier mal der Vergleich der letzten 12 Handelstage

NEM +9,8%

RIB -20,2%

beide Unternehmen bringen Donnerstag die Halbjahreszahlen

Hier mal der Vergleich der letzten 12 Handelstage

NEM +9,8%

RIB -20,2%

beide Unternehmen bringen Donnerstag die Halbjahreszahlen

30.07.14 09:09

#597

Scansoft

Bin mal gespannt

auf die Ergebnisse der beiden Unternehmen. Der Markt scheint ja überragende Zahlen von NEM zu erwarten. Man nährt sich beim EV ja langsam CGM (obwohl hier noch 500 Mill. fehlen), dabei liegt das EBITDA von CGM bei dem doppelten von NEM. Eigentlich verdient CGM wegen der Konjunkturunabhängigkeit einen Bewertungsaufschlag, aber ggw. scheint sich der Markt auf Wachstum zu konzentrieren, was auch gut für RIB ist.

30.07.14 11:54

#598

Fehltrader

Um wie viel Uhr...

...kommen die Finanzberichte morgen, bzw. üblicherweise am Tag der Zahlen?

30.07.14 12:27

#599

crunch time

#598

RIB-Zahlen kamen zuletzt am Erscheinungstag immer VOR der Börseneröffnung

30.07.14 12:32

#600

dmax1212

nach dem aktuellen Kursverlauf...

...werden wohl für die Zahlen morgen keine Sensationen erwartet...