Cytotools: Günstiger Biotechwert mit Phantasie.

| eröffnet am: | 28.01.07 19:01 von: | herbert boll |

| neuester Beitrag: | 15.10.24 22:16 von: | CC76 |

| Anzahl Beiträge: | 5033 | |

| Leser gesamt: | 1829225 | |

| davon Heute: | 314 | |

bewertet mit 25 Sternen |

||

|

|

||

10.02.14 21:28

#301

templer

der vorstand gibt relativ viele interviews

doch börsenrelevante news sind eher selten. die nächten news dürften die indische zulassung betreffen oder eine neue vorabbestellung des medikaments dermapro, was ja angekündigt war.

alles wartet auf die zulassung der indischen behörden, wirkliche nachrichten dürfte es bis dahin keine geben. in mitte mai ist damit zu rechnen vielleicht auch früher.

alles wartet auf die zulassung der indischen behörden, wirkliche nachrichten dürfte es bis dahin keine geben. in mitte mai ist damit zu rechnen vielleicht auch früher.

10.02.14 21:33

#302

Milli2020

Neue Studien

könnten meiner Meinung nach auch zeitnah gemeldet werden. Es wurde ja schon angekündigt das in Kürze eine Studie in der Indikation Ulcus Cruris (offenes Bein) begonnen werden soll,

10.02.14 21:44

#303

templer

danke neue fans

so wird das ganze hier für uns entspannter, denn nichts ist in einem thread interessanter und produktiver als die meinung anderer.

10.02.14 21:55

#304

templer

das kann sein milli2020, cytotools plant

mindestens 4 verschiedene indikationen zu dermapro. ich müsste nachsehen, doch ich glaube die klinische studie zu ulcus cruris läuft bereits. jede neue indikation muß in die zulassungsphase.

10.02.14 22:00

#305

Milli2020

Momentan laufen nur Studien zum diabetischen Fuß,

aber da die Phase IIa mehrgleisig gelaufen ist können weitere Studien gleich bei Phase IIb einsteigen.

10.02.14 22:30

#306

templer

dank der neuen beteiligungen am thread

für mich der schönste tag seit mehreren wochen

man neigt immer zu euphorie, neue ideen sind eine willkommene abwechslung

immerhin habe ich 25% depotanteil in der aktie, da liest man gerne auch kritik

es gibt nur eine deutsche biotech-aktie bei der ich einen annähernden depotanteil haben könnte, nämlich paion, bei morphosys bin ich da langfristig etwas vorsichtiger, antikörper sind heute nicht mehr das non plus ultra der forschung, diese liegt in der molekularen wirkung, was die forschung von cytotools offenkundig belegt. damit meine ich auch den wirkstoff cardioclean von cytopharma.

man neigt immer zu euphorie, neue ideen sind eine willkommene abwechslung

immerhin habe ich 25% depotanteil in der aktie, da liest man gerne auch kritik

es gibt nur eine deutsche biotech-aktie bei der ich einen annähernden depotanteil haben könnte, nämlich paion, bei morphosys bin ich da langfristig etwas vorsichtiger, antikörper sind heute nicht mehr das non plus ultra der forschung, diese liegt in der molekularen wirkung, was die forschung von cytotools offenkundig belegt. damit meine ich auch den wirkstoff cardioclean von cytopharma.

10.02.14 22:39

#307

Mr. Gantzer

finde es auch schöner,

wenn es hier belebter ist.

habe beschlossen noch einmal nachzukaufen.

ich denke, wir gehen immer mehr weg von einen spekulativen investment.

allein für dermapro haben wir 100-200mio umsatz in indien zu holen, 200mio in europa, wenn wir irgendwann abzusehen nach indien und europa, in china und usa tätig werden, beide größte volkswirtschaften ebenfalls mit 200-400mio umsatz zu rechnen, mit margin von 70%, dann werden wir in den nächsten 5-6Jahren mindestens eine milliarde im Marktkap. bewundern, allein durch dermapro.

habe beschlossen noch einmal nachzukaufen.

ich denke, wir gehen immer mehr weg von einen spekulativen investment.

allein für dermapro haben wir 100-200mio umsatz in indien zu holen, 200mio in europa, wenn wir irgendwann abzusehen nach indien und europa, in china und usa tätig werden, beide größte volkswirtschaften ebenfalls mit 200-400mio umsatz zu rechnen, mit margin von 70%, dann werden wir in den nächsten 5-6Jahren mindestens eine milliarde im Marktkap. bewundern, allein durch dermapro.

10.02.14 22:47

#308

Mr. Gantzer

templer

für mich ist cytotools mein erstes langfristiges investment. bin mit 100% drine. ich bin einfach überzeugt von dieser firma. bislang sowohl mangement, als auch der umgang mit den kleinaktinären, als auch die forschung und die produkte, zu perfekt um wahr zu sein eigentlich.

biosimilars finde ich ebenso interessant. eine firma hast du hier ja schon genannt.

die idee dahinter alter wein in neuer verpackung.

biosimilars finde ich ebenso interessant. eine firma hast du hier ja schon genannt.

die idee dahinter alter wein in neuer verpackung.

11.02.14 19:24

#309

templer

was hältst du von paion mr. gantzer

die hab ich auch.

die klinischen studien zu ihrem narkosemittel verlaufen blendend

dann gibt es noch ein schmerzmittel das ebenfalls blockbustereigenschaften hat

die gesellschaft ist keineswegs adäquat bewertet, vor kurzem ist ein amerikanischer investor über zwei kapitalerhöhungen eingestiegen-

die klinischen studien zu ihrem narkosemittel verlaufen blendend

dann gibt es noch ein schmerzmittel das ebenfalls blockbustereigenschaften hat

die gesellschaft ist keineswegs adäquat bewertet, vor kurzem ist ein amerikanischer investor über zwei kapitalerhöhungen eingestiegen-

11.02.14 21:41

#310

Mr. Gantzer

habe eben noch einmal für 61 aktien für 47,5

nachgekauft.

zu paion kann ich noch nicht viel sagen, werde mich mal mit der aktie beschäftigen das we.

bist du dort schon länger involviert? ganz schöner bulle seit november

zu paion kann ich noch nicht viel sagen, werde mich mal mit der aktie beschäftigen das we.

bist du dort schon länger involviert? ganz schöner bulle seit november

11.02.14 22:08

#311

nordenstam

Ach Paion...

Guten Abend,

ja, Paion hatte ich mal zu 0,70 Euro....noch bevor die alles umgeworfen haben und nun mit Narkose Remimazolam auf Erfolgsspur zu gehen scheinen.

Habe sie dann aber auch für ca. selbigen Preis geworfen.....war wohl nicht so gut :-)

Mit ONO haben sie wohl auch einen recht fähigen Entwicklungspartner und "ich denke" da ist noch etwas zu erwarten.

Auf mehr Details kann ich aber auch nicht eingehen...da bin ich ehrlich doch nicht so fit drin obwohl ich mir zu 2,65 auch einige gegönnt habe.

Manchmal denke ich warum es nun so viele deutsche Bios gibt die blendende Aussichten haben...wo waren die die letzten Jahre....Paion, CYTO, Epi....

Bios sind eh die angenehmen Papiere...man liest 1 mal am Tag rein weil man bei bad News eh der Spülung hinterher rennt....natürlich muss ein Grundvertrauen/ eine Grundkenntnis herrschen !!!

Aktiver bin ich da eher bei meinen wenigen Standardwerten in welche ich vor Jahre günstig reingerutscht bin....und die mir chart- und entwicklungstechnisch so ans Herz gewachsen sind das ich dort mit k.o. Scheinen jeden Urlaub planen kann :-)

Ich schreibe dies wg. der Paion Ansprache und damit Ihr einen der neuen Fans irgendwie "einschätzen" könnt. Als Vorstellung / Bewerbung :-)

So denn....Gute Nacht Euch...

ja, Paion hatte ich mal zu 0,70 Euro....noch bevor die alles umgeworfen haben und nun mit Narkose Remimazolam auf Erfolgsspur zu gehen scheinen.

Habe sie dann aber auch für ca. selbigen Preis geworfen.....war wohl nicht so gut :-)

Mit ONO haben sie wohl auch einen recht fähigen Entwicklungspartner und "ich denke" da ist noch etwas zu erwarten.

Auf mehr Details kann ich aber auch nicht eingehen...da bin ich ehrlich doch nicht so fit drin obwohl ich mir zu 2,65 auch einige gegönnt habe.

Manchmal denke ich warum es nun so viele deutsche Bios gibt die blendende Aussichten haben...wo waren die die letzten Jahre....Paion, CYTO, Epi....

Bios sind eh die angenehmen Papiere...man liest 1 mal am Tag rein weil man bei bad News eh der Spülung hinterher rennt....natürlich muss ein Grundvertrauen/ eine Grundkenntnis herrschen !!!

Aktiver bin ich da eher bei meinen wenigen Standardwerten in welche ich vor Jahre günstig reingerutscht bin....und die mir chart- und entwicklungstechnisch so ans Herz gewachsen sind das ich dort mit k.o. Scheinen jeden Urlaub planen kann :-)

Ich schreibe dies wg. der Paion Ansprache und damit Ihr einen der neuen Fans irgendwie "einschätzen" könnt. Als Vorstellung / Bewerbung :-)

So denn....Gute Nacht Euch...

11.02.14 23:43

#312

templer

die deutschen biotechs hatten früher

probleme in der finanzierung und liefen den amerikanischen biotechs immer hinterher.

erst jetzt sind erste medikamente in der finalen phase.

ich hatte paion schon vor jahren, war ein verlustgeschäft. die jetzigen habe ich erst im nov./dez 2013 gekauft.

wie funktioniert das mit den k.o. scheinen nordenstam, wenn du mal überflussige zeit hast.

erst jetzt sind erste medikamente in der finalen phase.

ich hatte paion schon vor jahren, war ein verlustgeschäft. die jetzigen habe ich erst im nov./dez 2013 gekauft.

wie funktioniert das mit den k.o. scheinen nordenstam, wenn du mal überflussige zeit hast.

12.02.14 01:08

#313

Mr. Gantzer

nordstamm das mit den zertis würde ich auch gerne

mal wissen.

sich urlaub nehmen und entspannen ist ja angesagt, wenn man jettz alles gemacht hat und der rest in anderen händen liegt. bissl taschengeld schadet da nie

sich urlaub nehmen und entspannen ist ja angesagt, wenn man jettz alles gemacht hat und der rest in anderen händen liegt. bissl taschengeld schadet da nie

12.02.14 14:34

#314

Mr. Gantzer

hatte heute ein wenig zeit

ist zwar offtopic,

aber habe mich mit paion beschäftigt.

bei den glänzenden umsätzen in zukunft, dank remimzolam, stark unterberwertet meiner meinung nach. scheint vor kurzem auch klinisch getestet worden zu sein, ohne große nebenwirkungen. das erklärt den kurssprung der letzten tage. man muss da mal abwarten, im ersten halbjahr soll dazu mehr details folgen.

cytotools finde ich sicherer.

aber denke, die werden auch ihren weg gehen.

es soll haltefrist ablaufen demnächst, weiß jemand dort näheres?

aber habe mich mit paion beschäftigt.

bei den glänzenden umsätzen in zukunft, dank remimzolam, stark unterberwertet meiner meinung nach. scheint vor kurzem auch klinisch getestet worden zu sein, ohne große nebenwirkungen. das erklärt den kurssprung der letzten tage. man muss da mal abwarten, im ersten halbjahr soll dazu mehr details folgen.

cytotools finde ich sicherer.

aber denke, die werden auch ihren weg gehen.

es soll haltefrist ablaufen demnächst, weiß jemand dort näheres?

12.02.14 14:48

#315

Mr. Gantzer

zu cytotools

heute wenig volumen im handel im vergleich zu den letzten zwei wochen, niemand will abgeben, und wahrscheinlich warten viele auf eine korrektur um günstig einzusteigen.

ich sehe die geringe anzahl an aktien als vorteil an, ich denke, die meisten sind in cytotools wirklich langfristig drine und auch die leute, die vor mehreren jahren eingestiegen sind und jetzt schon mti dickem grün das depot einem in die augen zum glänzen bringt, die werden sicherlich nicht genau dann aussteigen, wenn es gerade erst richtig losgeht.

die firmennachrichten werden weitere impulse nach oben geben.

sollte eine technische korrektur nachziehen, werde ich noch einmal nachkaufen.

ich sehe die geringe anzahl an aktien als vorteil an, ich denke, die meisten sind in cytotools wirklich langfristig drine und auch die leute, die vor mehreren jahren eingestiegen sind und jetzt schon mti dickem grün das depot einem in die augen zum glänzen bringt, die werden sicherlich nicht genau dann aussteigen, wenn es gerade erst richtig losgeht.

die firmennachrichten werden weitere impulse nach oben geben.

sollte eine technische korrektur nachziehen, werde ich noch einmal nachkaufen.

12.02.14 22:23

#316

templer

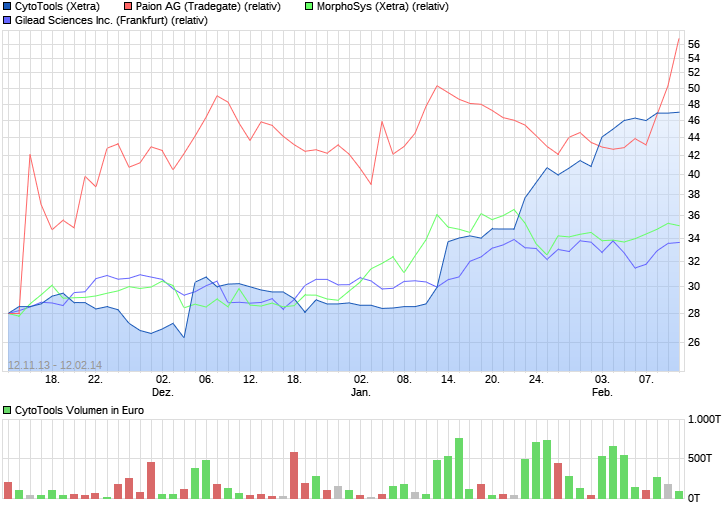

heute noch ein paar charts zu biotechs

dies ist der abermalige versuch dieses posing zu schreiben, ariva hat es dreimal gekillt, warum weiß ich nicht

fundamental kann ich zu cytotools nichts neues berichten, deshalb einige vergleiche ...

habe mir 4 biotechs ausgesucht, die ich interessant finde, gilead sciences, meinen usa favoriten, morphosys den deutschen überflieger der letzten zeit und paion bzw. cytotools die beiden deutschen newcomer.

3 monatsvergleich

3 jahresvergleich

langfristiger vergleich seit 2007

auf 3 monaten liegt cytotools vorne, am ende gilead, aber sind mit ca. 120 mrd. $ mcap ein etabliertes schwergewicht.

auf 3 jahre liegt gilead vorne, am ende paion

seit 2007 liegt natürlich auch gilead vorne, morphosys und cytotools dicht beieinander und paion als letzter mit sehr viel zukünftigem potential.

zum vergleich, was mit paion und cytotools in zukunft bevorstehen könnte, der chart von gilead

eine verhundertfachung in 10 jahren - bestenfalls

fundamental kann ich zu cytotools nichts neues berichten, deshalb einige vergleiche ...

habe mir 4 biotechs ausgesucht, die ich interessant finde, gilead sciences, meinen usa favoriten, morphosys den deutschen überflieger der letzten zeit und paion bzw. cytotools die beiden deutschen newcomer.

3 monatsvergleich

3 jahresvergleich

langfristiger vergleich seit 2007

auf 3 monaten liegt cytotools vorne, am ende gilead, aber sind mit ca. 120 mrd. $ mcap ein etabliertes schwergewicht.

auf 3 jahre liegt gilead vorne, am ende paion

seit 2007 liegt natürlich auch gilead vorne, morphosys und cytotools dicht beieinander und paion als letzter mit sehr viel zukünftigem potential.

zum vergleich, was mit paion und cytotools in zukunft bevorstehen könnte, der chart von gilead

eine verhundertfachung in 10 jahren - bestenfalls

12.02.14 23:43

#318

templer

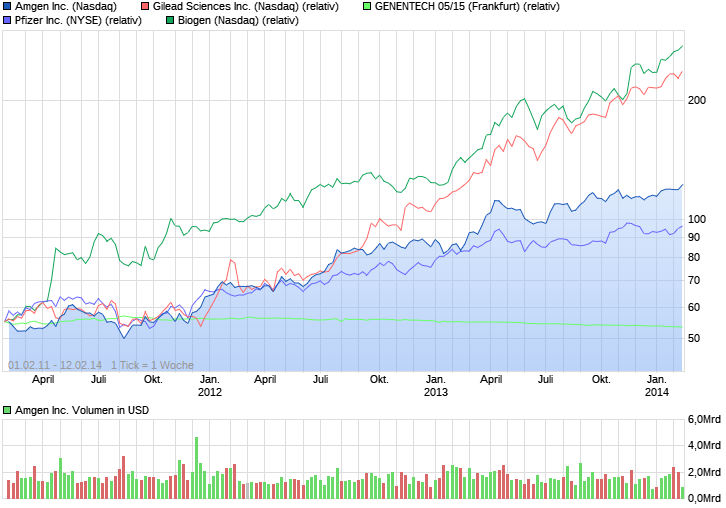

amgen, gilead, genentech, pfizer

witziger vergleich

es spricht nichts für pfizer und amgen, wusste nicht, dass sich biogen so gut entwickelt hat

witziger vergleich

es spricht nichts für pfizer und amgen, wusste nicht, dass sich biogen so gut entwickelt hat

13.02.14 13:29

#319

Mr. Gantzer

cyto tools also trotz

den letzten kurssprüngen noch eine menge aufholbedarf lese ich daraus, vor allem der 3jahreschart zeigt das deutlich.

wir erleben gerade bei allen kleineren biotecs deutliche investitionen, einmal weil nach endlichen jahren die pipelines sich dem ende neigen und wenn man mal den gesamtmarkt anschaut, wo hat man noch bei einem überkauften markt die möglichkeit für langfristige gute unternehmen, die noch relativ günstig sind. und das sehe ich bei cytotools, paion, epi

wir erleben gerade bei allen kleineren biotecs deutliche investitionen, einmal weil nach endlichen jahren die pipelines sich dem ende neigen und wenn man mal den gesamtmarkt anschaut, wo hat man noch bei einem überkauften markt die möglichkeit für langfristige gute unternehmen, die noch relativ günstig sind. und das sehe ich bei cytotools, paion, epi

13.02.14 20:53

#320

nordenstam

Guten Abend zusammen,

da hast Du aber ein paar Schwergewichte aufgefahren. Da hätte man vor 10 Jahren dran glauben sollen.

Leider fehlt mir da jegliche Kenntnis da ich vermehrt die kleinen Entwickler suche.

Eben cytotools:

Da sehe ich...wie von Euch erwähnt...enorme Möglichkeiten für die nächsten Jahre. Indien steht vor der Tür, womit dann auch umgehend Geld verdient wird. Weitere Zulassungen / Entwicklungserfolge/ Partner sind zu erwarten....geringer freefloat, so das mögliche Investoren den Kurs hochkaufen :-).

Eben Paion:

Natürlich ebenso enorme Möglichkeiten.

Mit Ono, Hana und Yichang in Asien gute Partner...aber leider nur auf Remimazolam ausgelegt....welches nach meinem Wissen von Ono in Phase 3 entwickelt wird und dessen Erfolgsmeldung jederzeit erwartet wird...

Natürlich sind auch hier jederzeit Zwischenmeldungen möglich.

Leider ist ein Abbröckeln in der Warteschlange immer möglich aber die Grundvoraussetzungen stimmen absolut.

Mein Favorit ist allerdings die gute Epigenomics:

Mit pro colon in Europa schon im Vertrieb sehe ich die Zulassung im März/April in den Staaten mit wirklich guten Chancen...wenn die Pharma Lobby in der FDA da nicht zwischenfunkt ( Verschwörungstheoretiker :-)

Vertriebswege wurden schon geschaffen so das alles recht schnell gehen könnte. In China hat man auch schon die Füsse in der Tür....

....aber das ganze bullische Verhalten stützt sich halt auf die Zulassung...

...und wenn es dannn alles in den richtigen Bahnen läuft ist das schwierige halt dabei zu bleiben... denn was sind schon 10 Jahre wenn man Pfitzer sieht.

Leider fehlt mir da jegliche Kenntnis da ich vermehrt die kleinen Entwickler suche.

Eben cytotools:

Da sehe ich...wie von Euch erwähnt...enorme Möglichkeiten für die nächsten Jahre. Indien steht vor der Tür, womit dann auch umgehend Geld verdient wird. Weitere Zulassungen / Entwicklungserfolge/ Partner sind zu erwarten....geringer freefloat, so das mögliche Investoren den Kurs hochkaufen :-).

Eben Paion:

Natürlich ebenso enorme Möglichkeiten.

Mit Ono, Hana und Yichang in Asien gute Partner...aber leider nur auf Remimazolam ausgelegt....welches nach meinem Wissen von Ono in Phase 3 entwickelt wird und dessen Erfolgsmeldung jederzeit erwartet wird...

Natürlich sind auch hier jederzeit Zwischenmeldungen möglich.

Leider ist ein Abbröckeln in der Warteschlange immer möglich aber die Grundvoraussetzungen stimmen absolut.

Mein Favorit ist allerdings die gute Epigenomics:

Mit pro colon in Europa schon im Vertrieb sehe ich die Zulassung im März/April in den Staaten mit wirklich guten Chancen...wenn die Pharma Lobby in der FDA da nicht zwischenfunkt ( Verschwörungstheoretiker :-)

Vertriebswege wurden schon geschaffen so das alles recht schnell gehen könnte. In China hat man auch schon die Füsse in der Tür....

....aber das ganze bullische Verhalten stützt sich halt auf die Zulassung...

...und wenn es dannn alles in den richtigen Bahnen läuft ist das schwierige halt dabei zu bleiben... denn was sind schon 10 Jahre wenn man Pfitzer sieht.

13.02.14 21:19

#321

nordenstam

chart pfizer

...und zu den Zertifikaten von denen ich schrieb...Ich kann da gar nichts gross ausführen, weil auch ich nur einen Bruchteil dieser ganzen Zusatzpapiergeschichten bzgl. Optionsscheinen, Hebelpapiere, CFDs und wie der ganze Senf heisst, kenne.

Ich sitze halt seit 4-5 Jahren auf der Drillisch Aktie...die hat einen ähnlichen Verlauf wie Pfizer obern..fast kontinuierlich die 200 Tage Durchschnittslinie hinauf.

Irgendwann kam ich auf die Idee bei weiteren guten Aussichten den Verlauf zu hebeln...mit einem k.o unter der Linie.

Meine Scheine sind halt klassische Knock outs. Das heißt am Beispiel vom Preis unserer cyto ich kaufe einen k.o Schein zum jetzigen Basispreis von 47,50.

Nun verfällt der Schein wertlos wenn cyto unter die k.o. Schwelle von 40 Euro fällt. Dafüt partiziere ich z.B. mit einen Hebel von 8....das heißt 1 Prozent Steigerung bei der Aktie bringt 8 Prozent beim Schein.

Dies funktioniert mit allen Risikoklassen....k.o. bei 10 Euro...dafür nur einen Hebel von 2...

Ich habe es bei mehreren Papieren versucht :-( Nur bei Drillisch funzt es seit November reibungslos....Wenn der Kurs steigt so sinkt natürlich der Hebel und dann muss ein neuer Schein her....und sobald ich den dritten Schein gekauft habe ging der erste weg.

Allerdings ist es doch reichlich riskant....

Auf Start Ups gibt es auch wenig solcher Scheine außer auf Paion aber das ist mir zuviel Risiko bei zu wenig Hebel...siehe:

LS6ZQM

LS7DQE ( da biste bei 2,50 weg)

Puuh...Ich hoffe es ist nicht zu verwirrend...Ich bin hundsmüd und wünsch Euch was...

Ich sitze halt seit 4-5 Jahren auf der Drillisch Aktie...die hat einen ähnlichen Verlauf wie Pfizer obern..fast kontinuierlich die 200 Tage Durchschnittslinie hinauf.

Irgendwann kam ich auf die Idee bei weiteren guten Aussichten den Verlauf zu hebeln...mit einem k.o unter der Linie.

Meine Scheine sind halt klassische Knock outs. Das heißt am Beispiel vom Preis unserer cyto ich kaufe einen k.o Schein zum jetzigen Basispreis von 47,50.

Nun verfällt der Schein wertlos wenn cyto unter die k.o. Schwelle von 40 Euro fällt. Dafüt partiziere ich z.B. mit einen Hebel von 8....das heißt 1 Prozent Steigerung bei der Aktie bringt 8 Prozent beim Schein.

Dies funktioniert mit allen Risikoklassen....k.o. bei 10 Euro...dafür nur einen Hebel von 2...

Ich habe es bei mehreren Papieren versucht :-( Nur bei Drillisch funzt es seit November reibungslos....Wenn der Kurs steigt so sinkt natürlich der Hebel und dann muss ein neuer Schein her....und sobald ich den dritten Schein gekauft habe ging der erste weg.

Allerdings ist es doch reichlich riskant....

Auf Start Ups gibt es auch wenig solcher Scheine außer auf Paion aber das ist mir zuviel Risiko bei zu wenig Hebel...siehe:

LS6ZQM

LS7DQE ( da biste bei 2,50 weg)

Puuh...Ich hoffe es ist nicht zu verwirrend...Ich bin hundsmüd und wünsch Euch was...

Angehängte Grafik:

chart_all_gileadsciences.png (verkleinert auf 43%)

chart_all_gileadsciences.png (verkleinert auf 43%)

13.02.14 21:41

#322

templer

interessant nordenstam

das wichtigste ist eine aktie zu finden, die eine gute auswahl an scheinen hat, und vor allem eine mehrjährige voraussichtlich überdurchschnittliche kontinuierliche aufwärtsbewegung hat.

ich sehe, dass ich ein wenig zu faul geworden bin, anfang der 90-er jahre hatte ich mit roche genußscheinen mehrere jahre optionsgeschäfte an der züricher börse gemacht. einer davon war rocgo. gekauft in einer kleineren korrektur und verkauft in der regel nach 3-6 monaten wenn sich der chart etwas unnatürlich aufbäumte. die gewinne waren immer einige 100%.

roche lief jahrelang nur nach oben.

im nachhinein hast du mit drillisch den nagel auf den kopf getroffen. doch was gibt es momentan aus dax, m-dax oder tech-dax. ich bin am überlegen.

ich sehe, dass ich ein wenig zu faul geworden bin, anfang der 90-er jahre hatte ich mit roche genußscheinen mehrere jahre optionsgeschäfte an der züricher börse gemacht. einer davon war rocgo. gekauft in einer kleineren korrektur und verkauft in der regel nach 3-6 monaten wenn sich der chart etwas unnatürlich aufbäumte. die gewinne waren immer einige 100%.

roche lief jahrelang nur nach oben.

im nachhinein hast du mit drillisch den nagel auf den kopf getroffen. doch was gibt es momentan aus dax, m-dax oder tech-dax. ich bin am überlegen.

16.02.14 11:10

#323

dweezilz

Forumsfrage

Hallo ,

da ich hier sehr interessante Kommentare lese mit ansprechender Sachkenntnis ,

kann mir vielleicht in einem Gedankenkonflikt geholfen werden =

Ich glaube dass es wenig Veränderung bei Cytotools in den nächsten Wochen geben wird .

Bis die Aktie zum Höhenflug ansetzt wird es noch bis Mai / Juni dauern .

Ich gedenke eventuell meine Anteile bei CT zu verkaufen und bei Cancom einzusteigen .

Wie sind da die Meinungen ?

da ich hier sehr interessante Kommentare lese mit ansprechender Sachkenntnis ,

kann mir vielleicht in einem Gedankenkonflikt geholfen werden =

Ich glaube dass es wenig Veränderung bei Cytotools in den nächsten Wochen geben wird .

Bis die Aktie zum Höhenflug ansetzt wird es noch bis Mai / Juni dauern .

Ich gedenke eventuell meine Anteile bei CT zu verkaufen und bei Cancom einzusteigen .

Wie sind da die Meinungen ?

16.02.14 16:20

#324

nordenstam

Hallo dweezils...

...eine Empfehlung zu Deinem Gedankenkonflikt kann ich Dir schwer geben....aber meine Meinung:

Ich würde Cytotools im Moment nicht aus der Hand geben !!!

Natürlich besteht die Möglichkeit das die "Aufkäufer" der letzten Wochen nun fertig sind und man könnte denken das der Kurs bei nachrichtenlosen Wochen nun bröckelt.

Allerdings denke ich zum einen das der Kurs so schnell und "teuer" hochgekauft wurde, das die Interessenten der letzten Wochen bei niedrigeren Kursen sofort wieder am Ball sind.

Zum zweiten scheint die eigentliche Zulassung in Indien zwar erst für die 2. Jahreshälfte erwartet zu werden aber darauf ruht sich wohl niemand aus:

Es können doch jederzeit kleine Nachrichten kommen:

Weitere Einheiten könnten geordert werden in Indien,

weitere Rekrutierungen für die Europastudie bzw. Zwischenstand zu eben dieser,

"eine Vermarktung in Eigenregie in Europa ist nicht geplant"--- also stelle man sich vor das man sich mit XY hier zum Vertrieb einigt...auch wenn eine Zulassung noch dauert,

(entfernt spekulativ) könnte ja auch noch ein Investor kommen der sich über eine KE Anteile sichern möchte...auch wenn man erstmal durchfinanziert ist.

Und MEIN Hauptargument dafür keine Stücke abzugeben ( auch im Vergleich zu Cancom) ist der Standpunkt das bei fallenden Märkten ( viele sagen immer CRASH dazu...) die Standardwerte mit sinken --- egal ob fundamental begründet oder nicht.

Cancom an sich ist ja gut gelaufen , vermutlich stark getrieben vom Cloud Trend der letzten Zeit. Ansonsten kann ich da nicht viel zu sagen...solide Bilanzzahlen, bescheidene Dividende ....kein schlechter Wert und vom chart her könnte man sagen ..ganz schön heiß gelaufen...( aber was ist heiß gelaufen ... das hätte man auch schon bei 20,- im Sommer 13 sagen können)

Lass sie noch bis 40 laufen aber wenn denn -- wie vielerorts herbeigerufen -- ab Ende März (?) die Korrektur kommen dann weiß ich nicht ob sie sich hält.

Lies Dich doch mal im Forum dort ein...und horche immer auf die sinnvoll klingenden Kritiker ( nicht die plumpen Basher :-) )

Bei Drillisch ( das ist nun kein Werben und keine Empfehlung) gibt es im Mai nach aktuellem Kurs noch 7,5 Prozent Dividende (1,60 Euro) ...das hält den Kurs sicher etwas oben.....bevor da aber jemand drauf einsteigt...letzten Freitag kam nachbörslich die News das Geschäftsführer und Aufsichtsrat drei Pakete a 700000 Aktien an amerikanische Unternehmen veräußert haben....das könnte -- je nachdem wie es von den Analysten verkauft wird -- erstmal nach hinten losgehen.

Aber das gehört wohl nicht hier hin....

Also meine Meinung momentan und für 2014: Cytotools ist ein Muss !!!

Gruss + schöne Woche.

Ich würde Cytotools im Moment nicht aus der Hand geben !!!

Natürlich besteht die Möglichkeit das die "Aufkäufer" der letzten Wochen nun fertig sind und man könnte denken das der Kurs bei nachrichtenlosen Wochen nun bröckelt.

Allerdings denke ich zum einen das der Kurs so schnell und "teuer" hochgekauft wurde, das die Interessenten der letzten Wochen bei niedrigeren Kursen sofort wieder am Ball sind.

Zum zweiten scheint die eigentliche Zulassung in Indien zwar erst für die 2. Jahreshälfte erwartet zu werden aber darauf ruht sich wohl niemand aus:

Es können doch jederzeit kleine Nachrichten kommen:

Weitere Einheiten könnten geordert werden in Indien,

weitere Rekrutierungen für die Europastudie bzw. Zwischenstand zu eben dieser,

"eine Vermarktung in Eigenregie in Europa ist nicht geplant"--- also stelle man sich vor das man sich mit XY hier zum Vertrieb einigt...auch wenn eine Zulassung noch dauert,

(entfernt spekulativ) könnte ja auch noch ein Investor kommen der sich über eine KE Anteile sichern möchte...auch wenn man erstmal durchfinanziert ist.

Und MEIN Hauptargument dafür keine Stücke abzugeben ( auch im Vergleich zu Cancom) ist der Standpunkt das bei fallenden Märkten ( viele sagen immer CRASH dazu...) die Standardwerte mit sinken --- egal ob fundamental begründet oder nicht.

Cancom an sich ist ja gut gelaufen , vermutlich stark getrieben vom Cloud Trend der letzten Zeit. Ansonsten kann ich da nicht viel zu sagen...solide Bilanzzahlen, bescheidene Dividende ....kein schlechter Wert und vom chart her könnte man sagen ..ganz schön heiß gelaufen...( aber was ist heiß gelaufen ... das hätte man auch schon bei 20,- im Sommer 13 sagen können)

Lass sie noch bis 40 laufen aber wenn denn -- wie vielerorts herbeigerufen -- ab Ende März (?) die Korrektur kommen dann weiß ich nicht ob sie sich hält.

Lies Dich doch mal im Forum dort ein...und horche immer auf die sinnvoll klingenden Kritiker ( nicht die plumpen Basher :-) )

Bei Drillisch ( das ist nun kein Werben und keine Empfehlung) gibt es im Mai nach aktuellem Kurs noch 7,5 Prozent Dividende (1,60 Euro) ...das hält den Kurs sicher etwas oben.....bevor da aber jemand drauf einsteigt...letzten Freitag kam nachbörslich die News das Geschäftsführer und Aufsichtsrat drei Pakete a 700000 Aktien an amerikanische Unternehmen veräußert haben....das könnte -- je nachdem wie es von den Analysten verkauft wird -- erstmal nach hinten losgehen.

Aber das gehört wohl nicht hier hin....

Also meine Meinung momentan und für 2014: Cytotools ist ein Muss !!!

Gruss + schöne Woche.

16.02.14 18:54

#325

dweezilz

Hi nordenstam ,

vielen Dank für deine Analyse , welche ich sehr gerne entgegen nehme und mir jetzt und später durch den Kopf gehen lasse .

Drillisch ist übrigens bei mir auf Platz 3 gesetzt .

Mit der Divi. habe ich immer leichte Magenschmerzen . (Darf nicht zu hoch sein ......)

Ich wollte ursprünglich 01/2014 bei CT einsteigen habe mich dann aber durch die Divi.

für Balda entschieden . ( Ganz klar - die falsche Entscheidung )

Habe aber dann nur noch auf steigenden Kurs spekuliert aufgrund der Ex Divi.

....... hat alles nicht so geklappt , wie ich mir das vorgestellt hatte .Verkauf eine Woche vor der Divi.Auszahlung ,gerade mal +5% -Steuer .

Dann zu CT . Bisher von allen Aktienwerte die ich hatte die beste Entscheidung .

Cancom bis 40 , bis ca+15% davon gehe ich auch aus.......

Cytotools ist nicht gerade günstig , das stimmt .

Mal eben verkaufen und dann mal eben wieder kaufen ......1€ Differenz muß man direkt

einkalkulieren ........

Als die Unruhen in Argentinien waren vor ca. 2bis 3 Wochen sind so ziemlich alle

Werte gefallen , CT ist weiter gestiegen ......

Du hast schon Recht , das für und dagegen , eine Winzigkeit genügt und die CT Aktie

steigt . Cancom ist spekulativer ......

Drillisch ist übrigens bei mir auf Platz 3 gesetzt .

Mit der Divi. habe ich immer leichte Magenschmerzen . (Darf nicht zu hoch sein ......)

Ich wollte ursprünglich 01/2014 bei CT einsteigen habe mich dann aber durch die Divi.

für Balda entschieden . ( Ganz klar - die falsche Entscheidung )

Habe aber dann nur noch auf steigenden Kurs spekuliert aufgrund der Ex Divi.

....... hat alles nicht so geklappt , wie ich mir das vorgestellt hatte .Verkauf eine Woche vor der Divi.Auszahlung ,gerade mal +5% -Steuer .

Dann zu CT . Bisher von allen Aktienwerte die ich hatte die beste Entscheidung .

Cancom bis 40 , bis ca+15% davon gehe ich auch aus.......

Cytotools ist nicht gerade günstig , das stimmt .

Mal eben verkaufen und dann mal eben wieder kaufen ......1€ Differenz muß man direkt

einkalkulieren ........

Als die Unruhen in Argentinien waren vor ca. 2bis 3 Wochen sind so ziemlich alle

Werte gefallen , CT ist weiter gestiegen ......

Du hast schon Recht , das für und dagegen , eine Winzigkeit genügt und die CT Aktie

steigt . Cancom ist spekulativer ......