Cytotools: Günstiger Biotechwert mit Phantasie.

| eröffnet am: | 28.01.07 19:01 von: | herbert boll |

| neuester Beitrag: | 15.10.24 22:16 von: | CC76 |

| Anzahl Beiträge: | 5033 | |

| Leser gesamt: | 1832689 | |

| davon Heute: | 332 | |

bewertet mit 25 Sternen |

||

|

|

||

25.03.14 22:06

#501

templer

mr. gantzer

bei aixtron handelte es sich ebenfalls um eine universitätsausgliederung, nämlich von der rheinisch-westfälischen-technischen hochschule in aachen ungefähr 1986 mit dem gründer dr. jürgensen, alles verlief ähnlich wie bei cytotools.

dr. jürgensen war physiker, kein kaufmann, die amerikanische konkurrenz war irgendwie cleverer, wahrscheinlich bekamen sie über bad aibling genügend insiderinformationen.

aixtron hätte auch in den markt für das endprodukt einsteigen sollen, was sie nie getan haben.

es kam ein investitionsstau mit katastrophalen umsatz- und gewinneinbrüchen. technologisch waren sie immer weltweit führend. doch 1,5 mrd. euro mcap für aixtron heute ist einfach viel zu wenig, bei dem potential, das sie einmal hatten.

beim vergleich zu cytotools denke ich an den gründungsvorstand, der nicht den fehler begehen sollte medizinische grundlagenforschung und kaufmännische vermarktung aus einer hand zu managen - doch das haben sie mit dem neuen vertriebsvorstand perfekt geregelt.

die indische ausgliederung von dermapro finde ich perfekt, doch in deutschland und vielleicht teilen europas sollten sie die vertriebshoheit behalten. u.s.w.

dr. jürgensen war physiker, kein kaufmann, die amerikanische konkurrenz war irgendwie cleverer, wahrscheinlich bekamen sie über bad aibling genügend insiderinformationen.

aixtron hätte auch in den markt für das endprodukt einsteigen sollen, was sie nie getan haben.

es kam ein investitionsstau mit katastrophalen umsatz- und gewinneinbrüchen. technologisch waren sie immer weltweit führend. doch 1,5 mrd. euro mcap für aixtron heute ist einfach viel zu wenig, bei dem potential, das sie einmal hatten.

beim vergleich zu cytotools denke ich an den gründungsvorstand, der nicht den fehler begehen sollte medizinische grundlagenforschung und kaufmännische vermarktung aus einer hand zu managen - doch das haben sie mit dem neuen vertriebsvorstand perfekt geregelt.

die indische ausgliederung von dermapro finde ich perfekt, doch in deutschland und vielleicht teilen europas sollten sie die vertriebshoheit behalten. u.s.w.

25.03.14 23:07

#502

templer

komisches umsatzverhalten bei cytotools

die großen investmentadressen kaufen nicht mehr, entweder haben sie genug, oder sie wollen keine höheren kurse provozieren. die privatanleger bei cytotools: fehlanzeige, kein kaufinteresse. der kurs hält sich gegenüber einem undefinierbaren gesamtmarkt sehr gut.

es fehlt eine kurstreibende news oder ein neues interesse der großen investoren.

doch der stabile kurs der letzten tage weist irgendwie in die goldene zukunft. selbst eine 10%-ige kurzfristige korrektur würde mir mental keine probleme bereiten, erwarten tue ich sie nicht.

meine erwartung sind eher die 60 euro in den nächsten 2-3 wochen.

es fehlt eine kurstreibende news oder ein neues interesse der großen investoren.

doch der stabile kurs der letzten tage weist irgendwie in die goldene zukunft. selbst eine 10%-ige kurzfristige korrektur würde mir mental keine probleme bereiten, erwarten tue ich sie nicht.

meine erwartung sind eher die 60 euro in den nächsten 2-3 wochen.

26.03.14 21:06

#504

Mr. Gantzer

templer und co

ich verabschiede mich erstmal aus dem forum.

denke die aktie lass ich laufen und wachsen und mache mir kein kopf mehr, schaue ab und zu aber mal vorbei.

vielleicht sieht man sich ja auf der hv.

solange bis dann und viel erfolg bei euren trades!

denke die aktie lass ich laufen und wachsen und mache mir kein kopf mehr, schaue ab und zu aber mal vorbei.

vielleicht sieht man sich ja auf der hv.

solange bis dann und viel erfolg bei euren trades!

26.03.14 21:36

#505

templer

über centaur pharmaceutical indien,

der vermarktungsfirma für dermapro in indien, muß man sich nicht die geringsten sorgen machen.

sie wurden am 17.juli 2012 von der organisation of pharmaceutical producers of india, mumbai als gewinner des oppi best vendor award - 2012 ausgezeichnet.

der vermarktungsfirma für dermapro in indien, muß man sich nicht die geringsten sorgen machen.

sie wurden am 17.juli 2012 von der organisation of pharmaceutical producers of india, mumbai als gewinner des oppi best vendor award - 2012 ausgezeichnet.

27.03.14 22:59

#507

templer

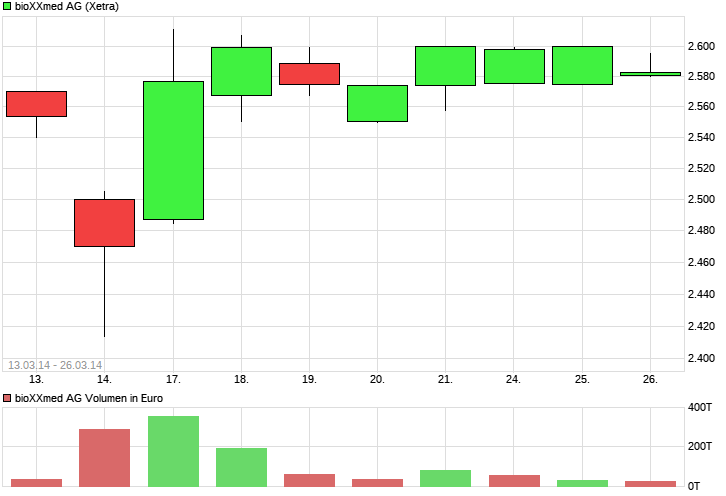

irgendetwas wird hier manipuliert

der kurs ist nicht da, wo er sein könnte oder sollte, diese grafik werde ich solange hier zuletztreinstellen, bis der deckel explodiert (nach oben oder unten).

wer ist an der 52-er marke so interessiert? ist es intelligente berechnung oder kindisches verhalten? Die fundamentalen daten sind unverändert. es beweist natürlich auch, dass hier zuletzt sehr wenig private anleger positionen aufgebaut haben. cytotools ist im öffentlichen focus immer noch relativ unentdeckt. erstaunlich bei dieser hochkarätigen forschung und deren ergebnisse.

wer ist an der 52-er marke so interessiert? ist es intelligente berechnung oder kindisches verhalten? Die fundamentalen daten sind unverändert. es beweist natürlich auch, dass hier zuletzt sehr wenig private anleger positionen aufgebaut haben. cytotools ist im öffentlichen focus immer noch relativ unentdeckt. erstaunlich bei dieser hochkarätigen forschung und deren ergebnisse.

03.04.14 01:01

#508

templer

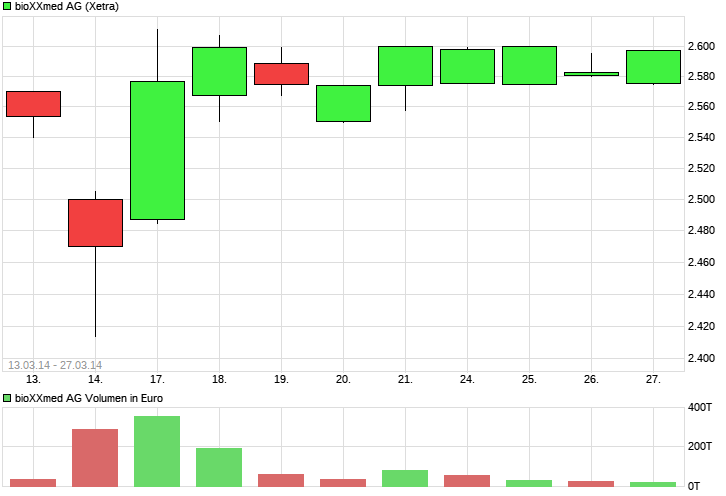

es gibt keine news und keine fundamentale änderung

die umsätze steigen und der kurs fällt, langfristig hängt alles von der indischen zulassung im herbst 2014 ab.

dermapro ist mit großem abstand das beste wundheilungsmedikament auf dem weltmarkt, hat die unterstützung von centaur, einem der erfolgreichsten indischen pharmaproduzenten und bewies mit einer vorabbestellung von 130000 einheiten dermapro im dezember 2013 das aktuelle interesse an dem medikament.

die einzige strategie ist verkaufen auf hohem niveau oder abwarten auf wesentlich höhere kurse. die würden sich auf mindestens 100 euro im herbst 2014 bewegen und das vor der indischen zulassung des medikaments.

also liegenlassen und abwarten.

die umsätze steigen und der kurs fällt, langfristig hängt alles von der indischen zulassung im herbst 2014 ab.

dermapro ist mit großem abstand das beste wundheilungsmedikament auf dem weltmarkt, hat die unterstützung von centaur, einem der erfolgreichsten indischen pharmaproduzenten und bewies mit einer vorabbestellung von 130000 einheiten dermapro im dezember 2013 das aktuelle interesse an dem medikament.

die einzige strategie ist verkaufen auf hohem niveau oder abwarten auf wesentlich höhere kurse. die würden sich auf mindestens 100 euro im herbst 2014 bewegen und das vor der indischen zulassung des medikaments.

also liegenlassen und abwarten.

03.04.14 16:15

#509

templer

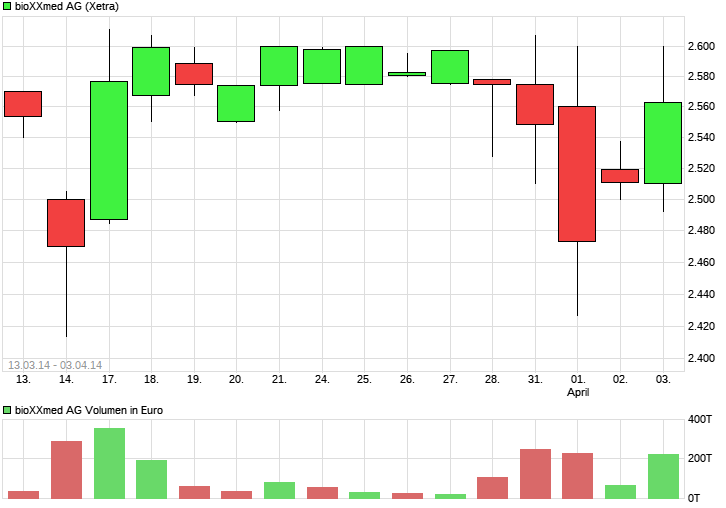

fliegt der deckel jetzt endlich weg?

siehe chart vorheriges posting, die institutionellen umsätze sind wieder da.

03.04.14 21:14

#510

nordenstam

War etwas die letzten Tage :-)

Ach, man kann doch so viel hineininterpretieren.

Selten war ich ( immer noch) entspannter als hier...

Ob nun die institutionellen Adressen mit dem Erwerb ihrer Stücke bis 52 Euro fertig sind ?

Ich denke nicht aber es ist sicher nicht in ihrem Interesse gewesen den Kurs auf 70, 80 oder 100 Euro zu treiben.....um ihn danach wieder bröckeln zu sehen.

Ich hätte es wohl so gemacht an deren Stelle....und gewartet das der Kurs nun nachgibt.

Die erste Tranche ist im Sack und der Kleinaktionär wird ihnen den Kurs schon nicht weiter hochtreiben ( zumindest ohne News).

Also abwarten und unter 50 wieder zuschlagen ?!?

Sollten die das so spielen dann beim nächsten mal bitte kurz auf die 45 Euro....da steht immer noch mein Töchterchen und die ist stur :-)

Aber alles meine Phantasie..

Wie Mr. Gantzer schon sagt.....gibt es nicht viel zu sagen....also gehen wir woanders spielen ...

Gruss...

Selten war ich ( immer noch) entspannter als hier...

Ob nun die institutionellen Adressen mit dem Erwerb ihrer Stücke bis 52 Euro fertig sind ?

Ich denke nicht aber es ist sicher nicht in ihrem Interesse gewesen den Kurs auf 70, 80 oder 100 Euro zu treiben.....um ihn danach wieder bröckeln zu sehen.

Ich hätte es wohl so gemacht an deren Stelle....und gewartet das der Kurs nun nachgibt.

Die erste Tranche ist im Sack und der Kleinaktionär wird ihnen den Kurs schon nicht weiter hochtreiben ( zumindest ohne News).

Also abwarten und unter 50 wieder zuschlagen ?!?

Sollten die das so spielen dann beim nächsten mal bitte kurz auf die 45 Euro....da steht immer noch mein Töchterchen und die ist stur :-)

Aber alles meine Phantasie..

Wie Mr. Gantzer schon sagt.....gibt es nicht viel zu sagen....also gehen wir woanders spielen ...

Gruss...

04.04.14 09:31

#511

templer

Löschung

Moderation

Zeitpunkt: 14.04.14 09:46

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 14.04.14 09:46

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

10.04.14 21:55

#512

templer

Löschung

Moderation

Zeitpunkt: 14.04.14 09:44

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 14.04.14 09:44

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

11.04.14 20:34

#514

templer

Löschung

Moderation

Zeitpunkt: 14.04.14 09:45

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 14.04.14 09:45

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

11.04.14 22:15

#515

rockin

Danke

für die Antwort. Stand diese Studie nur institutionellen Investoren zur Verfügung?

14.04.14 18:04

#516

oppenheimer

loeschung???

Wieso werden dauernd die postings von templer geloescht ? Werden wor jetzt von den tuerken zensiert?

14.04.14 18:26

#517

dweezilz

Urheberrechtverletzung ?

Templers Angaben der getätigten Aussagen der Equinet ?

Ok . Equinet geht von 100€ zum Jahresende aus........

.....werde ich jetzt auch gelöscht ?

Auch sonstiges geschriebene von templer ist allzeit bekannt ......

( Allerdings habe keinerlei Artikel zum 31.03.2014 gefunden )

Ok . Equinet geht von 100€ zum Jahresende aus........

.....werde ich jetzt auch gelöscht ?

Auch sonstiges geschriebene von templer ist allzeit bekannt ......

( Allerdings habe keinerlei Artikel zum 31.03.2014 gefunden )

16.04.14 14:52

#518

nordenstam

templer hat sie wohl selber löschen lassen...

...nehme ich mal an.

Da ich kein Marktschreier bin gebe ich hiermit bekannt...das ich die Order zu 45€ für meine Tochter vor Tagen gelöscht habe :-( ....

...und gestern Abend den halben Teil meiner Position zu 46,25€ hergegeben habe...Doppel :-(

Ich bin weiter völligst überzeugt aber ich sah die 100er und 200 er Linien so weit unten und hoffte.....

...ausser dem muss ich in 8 Tagen mein neues Auto bezahlen.

Und nun gute News....mal schauen was die hergeben...

Gruss...

Da ich kein Marktschreier bin gebe ich hiermit bekannt...das ich die Order zu 45€ für meine Tochter vor Tagen gelöscht habe :-( ....

...und gestern Abend den halben Teil meiner Position zu 46,25€ hergegeben habe...Doppel :-(

Ich bin weiter völligst überzeugt aber ich sah die 100er und 200 er Linien so weit unten und hoffte.....

...ausser dem muss ich in 8 Tagen mein neues Auto bezahlen.

Und nun gute News....mal schauen was die hergeben...

Gruss...

16.04.14 15:02

#519

Snups

Jetzt gehts hoch

DGAP-News: CytoTools AG: Weichenstellung für erfolgreichen Marketingstart von DermaPro(R) in Indien (deutsch)

zurück

Mi, 16.04.14 14:34

CytoTools AG: Weichenstellung für erfolgreichen Marketingstart von DermaPro(R) in Indien

DGAP-News: CytoTools AG / Schlagwort(e): Sonstiges

CytoTools AG: Weichenstellung für erfolgreichen Marketingstart von

DermaPro(R) in Indien

16.04.2014 / 14:33

--------------------------------------------------

* Planungen für Vermarktungsstart von CytoTools-Partner Centaur

Pharmaceuticals kommen in letzte Phase

* Marketingstudie bestätigt Strategie der CytoTools AG für ein

hochpreisiges Medikament DermaPro(R) in Indien

* Bereits 140 Patienten für europäische Phase-III-Studie mit DermaPro(R)

rekrutiert

Darmstadt, 16. April 2014 - Bei einem großen Marketingmeeting Ende März bei

Centaur Pharmaceuticals, Lizenzpartner der CytoTools AG in Mumbai, wurden

die Weichen für einen erfolgreichen Vermarktungsstart des

Wundheilungspräparats DermaPro(R) in Indien gestellt. Eine groß angelegte

Marketingstudie, die in den letzten drei Monaten bei indischen Ärzten und

Patienten durchgeführt wurde, hat klare Ergebnisse erbracht: Der von

CytoTools ursprünglich veranschlagte Verkaufspreis für das

Wundheilungsmittel, das in Indien Woxheal(R) heißen wird, liegt noch unter

der in der professionellen Marketingstudie ermittelten Preisspanne. Damit

ist jetzt bestätigt, dass DermaPro(R) in Indien ebenfalls im hochpreisigen

Segment angesiedelt sein wird, wodurch sich auch deutlich höhere

Marktpotentiale als zunächst prognostiziert ergeben. Ein weiterer Beleg für

die immensen Möglichkeiten, die die CytoTools AG mit ihrer Eigenentwicklung

geschaffen hat. Weitere Ergebnisse der Studie bestätigen nach Sicht der

Ärzte die klare Überlegenheit von DermaPro(R) gegenüber allen in Indien

verfügbaren Wundheilungsmitteln und -verfahren.

Daneben gibt die Studie zusätzliche Hinweise auf das Marktpotential in

Bezug auf erreichbare Patienten. Laut Angaben der Ärzte kommen 60 % der

Patienten mit diabetischem Fuß in Indien aus der Gruppe der Mittelschicht.

Weitere 20 % sind in der Gruppe der wohlhabenden Inder angesiedelt. Damit

steigt das Marktpotential deutlich an, da in bisherigen Annahmen die kaum

zu erreichende ärmere Bevölkerung mit einem höheren Anteil berechnet wurde.

Somit ergibt sich auch für Centaur Pharmaceuticals die große Chance, mit

dem Vermarktungsstart in eine andere Größenordnung aufzusteigen.

Dr. Mark-Andre Freyberg, Vorstand der CytoTools AG, erläutert: "Wir sind

begeistert von den Ergebnissen dieser professionellen Studie, die unsere

Erwartungen noch deutlich übertroffen hat. Damit wird die Vermarktung von

DermaPro(R) in Indien ein Meilenstein, nicht nur für die CytoTools AG,

sondern auch für unseren Partner Centaur Pharmaceuticals."

Die weitere Planung für Produktionsaufträge wird im zweiten Quartal bekannt

gegeben. Die Vergrößerung der CytoTools-Produktionskapazitäten in

Deutschland läuft und wird voraussichtlich im Mai abgeschlossen sein. Damit

ist CytoTools in der Lage, auch potentiell größere Nachfragen aus Indien

abzudecken. Das Zulassungsverfahren in Indien verläuft planmäßig, sodass

die Zulassung für die zweite Jahreshälfte erwartet wird.

Auch in Europa macht die klinische Entwicklung von DermaPro(R) große

Fortschritte: Aus der mit bis zu 320 Patienten geplanten Phase-III-Studie,

die in der Indikation des diabetischen Fußes durchgeführt wird, können

weitere Erfolge vermeldet werden. Dr. Dirk Kaiser, Vorstand der CytoTools

AG, erläutert: "Die Studie läuft jetzt an 29 hochkarätigen medizinischen

Zentren, verteilt über halb Europa. Es wurden schon über 140 Patienten

rekrutiert." Aufgrund der derzeitigen Entwicklung geht CytoTools davon aus,

dass die geplanten Zeitlinien alle eingehalten werden können.

Diese Mitteilung enthält bestimmte in die Zukunft gerichtete Aussagen.

Diese spiegeln die Meinung von CytoTools zum Datum dieser Mitteilung wider.

Die von CytoTools tatsächlich erzielten Ergebnisse können von den

Feststellungen in den zukunftsbezogenen Aussagen erheblich abweichen.

CytoTools ist nicht verpflichtet, in die Zukunft gerichtete Aussagen zu

aktualisieren.

Die CytoTools AG, vormals CytoTools GmbH, ist ein Technologieholding- und

Beteiligungsunternehmen, das Beteiligungen an ihren Tochterfirmen mit

Produktentwicklung im Pharma- und Medizinproduktbereich hält: ca. 58 % an

der DermaTools Biotech GmbH (Therapiebereich Dermatologie, Urologie) und 46

% an der CytoPharma GmbH (Therapiebereich Herz-Kreislauferkrankungen,

Krebs). Das gesamte Know-how ist durch entsprechende Basispatente

geschützt, die von der CytoTools AG weltweit aufrecht erhalten und in Form

weltweiter exklusiver Lizenzen an die Beteiligungsunternehmen weitergegeben

werden.

Kontakt:

CytoTools AG

Dr. Mark Andre Freyberg

Klappacher Str. 126

64285 Darmstadt

Tel.: +49-6151-95158-12

Fax: +49-6151-95158-13

E-Mail: freyberg@cytotools.de

Pressekontakt:

cometis AG

Ulrich Wiehle

Unter den Eichen 7

65195 Wiesbaden

Tel.: +49-611-205855-11

Fax: +49-611-205855-66

E-Mail: wiehle@cometis.de

Ende der Corporate News

-----------------------------------------------

zurück

Mi, 16.04.14 14:34

CytoTools AG: Weichenstellung für erfolgreichen Marketingstart von DermaPro(R) in Indien

DGAP-News: CytoTools AG / Schlagwort(e): Sonstiges

CytoTools AG: Weichenstellung für erfolgreichen Marketingstart von

DermaPro(R) in Indien

16.04.2014 / 14:33

--------------------------------------------------

* Planungen für Vermarktungsstart von CytoTools-Partner Centaur

Pharmaceuticals kommen in letzte Phase

* Marketingstudie bestätigt Strategie der CytoTools AG für ein

hochpreisiges Medikament DermaPro(R) in Indien

* Bereits 140 Patienten für europäische Phase-III-Studie mit DermaPro(R)

rekrutiert

Darmstadt, 16. April 2014 - Bei einem großen Marketingmeeting Ende März bei

Centaur Pharmaceuticals, Lizenzpartner der CytoTools AG in Mumbai, wurden

die Weichen für einen erfolgreichen Vermarktungsstart des

Wundheilungspräparats DermaPro(R) in Indien gestellt. Eine groß angelegte

Marketingstudie, die in den letzten drei Monaten bei indischen Ärzten und

Patienten durchgeführt wurde, hat klare Ergebnisse erbracht: Der von

CytoTools ursprünglich veranschlagte Verkaufspreis für das

Wundheilungsmittel, das in Indien Woxheal(R) heißen wird, liegt noch unter

der in der professionellen Marketingstudie ermittelten Preisspanne. Damit

ist jetzt bestätigt, dass DermaPro(R) in Indien ebenfalls im hochpreisigen

Segment angesiedelt sein wird, wodurch sich auch deutlich höhere

Marktpotentiale als zunächst prognostiziert ergeben. Ein weiterer Beleg für

die immensen Möglichkeiten, die die CytoTools AG mit ihrer Eigenentwicklung

geschaffen hat. Weitere Ergebnisse der Studie bestätigen nach Sicht der

Ärzte die klare Überlegenheit von DermaPro(R) gegenüber allen in Indien

verfügbaren Wundheilungsmitteln und -verfahren.

Daneben gibt die Studie zusätzliche Hinweise auf das Marktpotential in

Bezug auf erreichbare Patienten. Laut Angaben der Ärzte kommen 60 % der

Patienten mit diabetischem Fuß in Indien aus der Gruppe der Mittelschicht.

Weitere 20 % sind in der Gruppe der wohlhabenden Inder angesiedelt. Damit

steigt das Marktpotential deutlich an, da in bisherigen Annahmen die kaum

zu erreichende ärmere Bevölkerung mit einem höheren Anteil berechnet wurde.

Somit ergibt sich auch für Centaur Pharmaceuticals die große Chance, mit

dem Vermarktungsstart in eine andere Größenordnung aufzusteigen.

Dr. Mark-Andre Freyberg, Vorstand der CytoTools AG, erläutert: "Wir sind

begeistert von den Ergebnissen dieser professionellen Studie, die unsere

Erwartungen noch deutlich übertroffen hat. Damit wird die Vermarktung von

DermaPro(R) in Indien ein Meilenstein, nicht nur für die CytoTools AG,

sondern auch für unseren Partner Centaur Pharmaceuticals."

Die weitere Planung für Produktionsaufträge wird im zweiten Quartal bekannt

gegeben. Die Vergrößerung der CytoTools-Produktionskapazitäten in

Deutschland läuft und wird voraussichtlich im Mai abgeschlossen sein. Damit

ist CytoTools in der Lage, auch potentiell größere Nachfragen aus Indien

abzudecken. Das Zulassungsverfahren in Indien verläuft planmäßig, sodass

die Zulassung für die zweite Jahreshälfte erwartet wird.

Auch in Europa macht die klinische Entwicklung von DermaPro(R) große

Fortschritte: Aus der mit bis zu 320 Patienten geplanten Phase-III-Studie,

die in der Indikation des diabetischen Fußes durchgeführt wird, können

weitere Erfolge vermeldet werden. Dr. Dirk Kaiser, Vorstand der CytoTools

AG, erläutert: "Die Studie läuft jetzt an 29 hochkarätigen medizinischen

Zentren, verteilt über halb Europa. Es wurden schon über 140 Patienten

rekrutiert." Aufgrund der derzeitigen Entwicklung geht CytoTools davon aus,

dass die geplanten Zeitlinien alle eingehalten werden können.

Diese Mitteilung enthält bestimmte in die Zukunft gerichtete Aussagen.

Diese spiegeln die Meinung von CytoTools zum Datum dieser Mitteilung wider.

Die von CytoTools tatsächlich erzielten Ergebnisse können von den

Feststellungen in den zukunftsbezogenen Aussagen erheblich abweichen.

CytoTools ist nicht verpflichtet, in die Zukunft gerichtete Aussagen zu

aktualisieren.

Die CytoTools AG, vormals CytoTools GmbH, ist ein Technologieholding- und

Beteiligungsunternehmen, das Beteiligungen an ihren Tochterfirmen mit

Produktentwicklung im Pharma- und Medizinproduktbereich hält: ca. 58 % an

der DermaTools Biotech GmbH (Therapiebereich Dermatologie, Urologie) und 46

% an der CytoPharma GmbH (Therapiebereich Herz-Kreislauferkrankungen,

Krebs). Das gesamte Know-how ist durch entsprechende Basispatente

geschützt, die von der CytoTools AG weltweit aufrecht erhalten und in Form

weltweiter exklusiver Lizenzen an die Beteiligungsunternehmen weitergegeben

werden.

Kontakt:

CytoTools AG

Dr. Mark Andre Freyberg

Klappacher Str. 126

64285 Darmstadt

Tel.: +49-6151-95158-12

Fax: +49-6151-95158-13

E-Mail: freyberg@cytotools.de

Pressekontakt:

cometis AG

Ulrich Wiehle

Unter den Eichen 7

65195 Wiesbaden

Tel.: +49-611-205855-11

Fax: +49-611-205855-66

E-Mail: wiehle@cometis.de

Ende der Corporate News

-----------------------------------------------

16.04.14 15:05

#520

value2011

wie hoch wird wohl die neue preisspanne

Für das Medikament sein.?

Tolle News

Tolle News

16.04.14 20:30

#521

templer

das sind sehr erfreuliche news heute

nicht nur der höhere verkaufspreis von dermapro, 60% indische patienten, die das auch bezahlen können, sondern auch die europäische phase III, die an 29 hochkarätigen medizinischen zentren läuft und die aussage, dass die geplanten zeitlinien wohl eingehalten werden.

das war in der vergangenheit schon mal ganz anders bei cytotools.

der 17. jahreskongress der DGfW (deutsche gesellschaft für wundheilung und wundbehandlung e.v.) findet vom 26.-28. juni 2014 im ruhrcongress in bochum statt.

dort werden symposien zum diabetischen fuß und ulcus cruris, beides domänen cytotool´s stattfinden. werde berichten, wenn es was neues gibt.

heute hat sich der kurs noch nicht so präsentiert, wie er nach einer solchen meldung sein sollte.

das war in der vergangenheit schon mal ganz anders bei cytotools.

der 17. jahreskongress der DGfW (deutsche gesellschaft für wundheilung und wundbehandlung e.v.) findet vom 26.-28. juni 2014 im ruhrcongress in bochum statt.

dort werden symposien zum diabetischen fuß und ulcus cruris, beides domänen cytotool´s stattfinden. werde berichten, wenn es was neues gibt.

heute hat sich der kurs noch nicht so präsentiert, wie er nach einer solchen meldung sein sollte.

17.04.14 00:30

#522

templer

es gibt etliche gründe, weshalb ich cytotools

derzeit allen anderen biotechs weltweit vorziehe, unter der voraussetzung einer lukrativen wertsteigerung in der nächsten zeit, nicht in ferner zukunft:

der nicht hinnehmbare zustand des heutigen wundheilungsstandarts weltweit

konkurrenzloses produkt im vermarktungsfähigem zustand

keine nebenwirkungen

91-95% -ige wundheilung bei chronischen (!) wunden

keine kapitalmarktprobleme bei bisherigen kapitalerhöhungen

beste referenzen aller bei bisherigen studien beteiligter ärzte

der indische staat mit einer, vielleicht sogar mehrerer bestellungen vor zulassung des medikaments

das indische top-pharmaunternehmen centaur als vermarktungspartner

die besten aussichten auf viele weitere indikationen von dermapro

ein hochmoderner forschungsansatz bei cardioclean

excellente grundlagenforschung aus heidelberg zu zellwachstum und zelltod. das ist auf viele andere ebenen erweiterbar, wie cardioclean oder bei krebstherapien, da müssen sich die noch chemiebasierten pharmaunternehmen war anziehen in zukunft. boehringer hat damit in den usa derzeit große probleme, wie auch andere. die zukunft gehört einer anderen gattung von medikamentösen indikationen.

cytotools ist nach den vorliegenden informationen dabei, den weltstandard bei wundheilungsverfahren zu setzen.

der nicht hinnehmbare zustand des heutigen wundheilungsstandarts weltweit

konkurrenzloses produkt im vermarktungsfähigem zustand

keine nebenwirkungen

91-95% -ige wundheilung bei chronischen (!) wunden

keine kapitalmarktprobleme bei bisherigen kapitalerhöhungen

beste referenzen aller bei bisherigen studien beteiligter ärzte

der indische staat mit einer, vielleicht sogar mehrerer bestellungen vor zulassung des medikaments

das indische top-pharmaunternehmen centaur als vermarktungspartner

die besten aussichten auf viele weitere indikationen von dermapro

ein hochmoderner forschungsansatz bei cardioclean

excellente grundlagenforschung aus heidelberg zu zellwachstum und zelltod. das ist auf viele andere ebenen erweiterbar, wie cardioclean oder bei krebstherapien, da müssen sich die noch chemiebasierten pharmaunternehmen war anziehen in zukunft. boehringer hat damit in den usa derzeit große probleme, wie auch andere. die zukunft gehört einer anderen gattung von medikamentösen indikationen.

cytotools ist nach den vorliegenden informationen dabei, den weltstandard bei wundheilungsverfahren zu setzen.

17.04.14 23:15

#523

templer

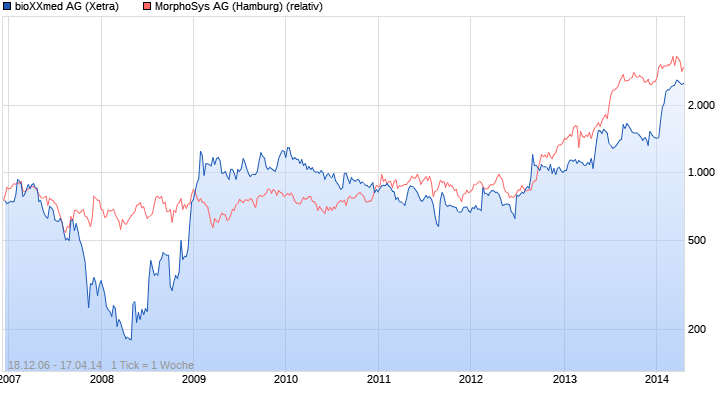

interessanter vergleich mit morphosys

ich dachte immer morphosys hätte langfristig die bessere performance.

für die nächsten 2 jahre wird cytotools morphosys klar outperformen.

morphosys hat 1,63 mrd. marktkapitalisierung

cytotools hat 95 mio. marktkapitalisierung

ich dachte immer morphosys hätte langfristig die bessere performance.

für die nächsten 2 jahre wird cytotools morphosys klar outperformen.

morphosys hat 1,63 mrd. marktkapitalisierung

cytotools hat 95 mio. marktkapitalisierung

18.04.14 14:48

#524

templer

schöne osterfeiertage allen beteiligten

ich werde mich bei der fairen kursanalyse ganz auf die aussage von dr. freyberg beschränken, nach einem der vorangegangenen interviews, dass das umsatzziel für 2014 von 20 mio. € ihm doch etwas zu ambitioniert erscheint. das muß so sein, es sind zukunftsgerichtete aussagen, selbst wenn er dieses ziel durchaus für realistisch hielte.

nun relativiert sich diese aussage natürlich mit der letzten unternehmensmeldung vom 16.4. gewaltig. man kann jetzt durchaus von einem 30 mio. € umsatz 2014 ausgehen in indien. die ärzte dort warten regelrecht auf die neue therapieform durch dermapro.

für 2015 gehe ich mindestens von einer verdoppelung der umsätze aus. also 70 mio. €, was bei einer ebitda-marge von 60%, einem ebitda von 42 mio. € entspricht. da noch keine steuern bezahlt werden müssen und unter berücksichtigung der 58% beteiligungsquote von cytotools an dermatools, das das ebitda auf 24,4 mio. € reduziert, kann man von einem gewinn/aktie bei insgesamt 1,9 mio. stück von 12,80 € ausgehen, wiegesagt für 2015.

2015 gewinn je aktie € 12,80

kgv 10 = € 128.-

kgv 100 = € 1280.-

irgendwo zwischen den beiden zahlen wird sich der kurs einpendeln.

alles unter der voraussetzung der erfolgreichen indischen zulassung von dermapro und positiven phase III -daten zur europäischen studie.

nun relativiert sich diese aussage natürlich mit der letzten unternehmensmeldung vom 16.4. gewaltig. man kann jetzt durchaus von einem 30 mio. € umsatz 2014 ausgehen in indien. die ärzte dort warten regelrecht auf die neue therapieform durch dermapro.

für 2015 gehe ich mindestens von einer verdoppelung der umsätze aus. also 70 mio. €, was bei einer ebitda-marge von 60%, einem ebitda von 42 mio. € entspricht. da noch keine steuern bezahlt werden müssen und unter berücksichtigung der 58% beteiligungsquote von cytotools an dermatools, das das ebitda auf 24,4 mio. € reduziert, kann man von einem gewinn/aktie bei insgesamt 1,9 mio. stück von 12,80 € ausgehen, wiegesagt für 2015.

2015 gewinn je aktie € 12,80

kgv 10 = € 128.-

kgv 100 = € 1280.-

irgendwo zwischen den beiden zahlen wird sich der kurs einpendeln.

alles unter der voraussetzung der erfolgreichen indischen zulassung von dermapro und positiven phase III -daten zur europäischen studie.

22.04.14 13:36

#525

bulls_b

Übernahmegerüchte in der Pharmabranche:

Übernahmegerüchte in der Pharmabranche: Bayer, Norvatis und Pfizer profitieren

....

Viele Übernahmen

In der Pharmabranche kommt es in der jüngsten Zeit weltweit fast jeden Monat zu milliardenschweren Transaktionen. Die Industrie ist derzeit stark in Bewegung: Viele große Konzerne suchen wegen auslaufender Patente und sinkender Gewinnmargen nach neuen Geschäftsfeldern oder Partnern. In Deutschland hatte der Bayer-Konzern zuletzt die rund zwei Milliarden Euro schwere Übernahme des norwegischen Krebsmittelspezialisten Algeta abgeschlossen.

Quelle: Der Aktionär

(Mit Material von dpa-AFX)